لقد صُمِّم هذا النموذج على نحوٍ يسمح لك بحذف هذه الصفحة وجميع الإرشادات، بعد الانتهاء من قراءتها، وكذلك حذف جميع النصوص المكتوبة؛ ليكون نموذجًا جاهزًا للاستخدام بوصفه خطة كاملة، علمًا بأنَّ كل قسم من أقسام هذا النموذج يجب أنْ تُفْرَد له صفحة جديدة.

صفحة الغلاف

تعرض صفحة الغلاف فكرة عامة عن شركتك، أو نشاطك التجاري، ويجب أنْ تشمل ما يأتي:

01

الاسم القانوني لنشاطك التجاري.

02

عنوان الوثيقة (خطة العمل).

03

تاريخ تأسيس الشركة (إذا كانت مشروعًا قائمًا، وليس جديدًا).

04

تاريخ إعداد الخطة، أو تاريخ تعديلها.

05

معلومات عن كيفية الاتصال بمَنْ أَعَدَّ الخطة: الاسم، والعنوان، ورقم الهاتف، ورقم الفاکس، وعنوان البريد الإلكتروني.

06

أيُّ إشعارات ضرورية، مثل: "لفت الانتباه إلى أنَّ هذه الخطة سرية"، إضافةً إلى ترقيم النسخ المطبوعة من خطة العمل لمراقبة عملية التوزيع.

07

العلامة التجارية، أو شعارك التجاري الرسمي

08

الموقع الإلكتروني الخاص بنشاطك التجاري (إنْ وُجِدَ).

قائمة المحتويات

لكي تكون خطة العمل سهلة الاستخدام؛ يجب تضمينها قائمة للمحتويات، تشمل جميع الأقسام الرئيسة، وأرقام الصفحات.

الملخص التنفيذي (صفحة واحدة، أو صفحتان):

01

الملخص التنفيذي يُمثِّل الجزء الأول من خطة العمل، لكنَّه يُكتَب بعد الانتهاء من الخطة.

02

الملخص التنفيذي يتألَّف غالبًا من صفحة واحدة، أو صفحتين؛ لأنَّ القصد منه تقديم لمحة عامة عن الخطة فحسب، ولفت انتباه الطرف الآخر (العميل، المُستثمِر، المُقرِض) لكي يقرأ المزيد

03

الملخص التنفيذي يتضمَّن مُقدِّمة عن نشاطك التجاري: ماهيته، وطبيعته، وكيفية ممارسته، والشخص الذي يديره، وموقعه، والأسواق، والمنافسة.

04

الملخص التنفيذي يحوي عبارة تُوضِّح رسالة مشروعك (نشاطك التجاري) ورؤيته، فضلًا عن أهدافك، وتطلُّعاتك المستقبلية بعد (3-5) سنوات.

إذا أردت تقديم الخطة للمصرفيين أو المُستثمِرين، فيجب أنْ تشمل أيضًا ما يأتي:

01

الشكل القانوني (مؤسسة فردية، أو شركة).

02

النمو المُحتمَل؛ فقد تبلغ أصول نشاطك التجاري مثلًا (50000) دينار خلال سنتين، إضافةً إلى ربح تصل نسبته إلى 20٪.

03

قيمة التمويل المطلوبة، ونوع التمويل، مثل الحصول على قرض قيمته (5000) دينار

ملحوظة: يجب أنْ تكون إيجابيًّا، وقادرًا على إقناع الطرف الآخر أنْ يستثمر في نشاطك التجاري، أو أنْ يُقرِضك المال اللازم

وصف الصناعة، أو القطاع الذي تعمل فيه:

يتعيَّن عليك في هذا القسم من خطة العمل مراعاة ما يأتي:

إظهار معرفتك بالصناعة أو القطاع المعني، وكيفية عمله، والبحث الذي قمت به بهذا الخصوص.

ب- بيان الوصف التفصيلي للقطاع في الوقت الحاضر؛ على أنْ يتضمَّن ما يأتي:

حجم القطاع، مثل قطاع السياحة في الأردن الذي تبلغ أصوله المالية نحو (300) مليون دينار (يُمكِنك الحصول على هذه الأرقام من المواقع الإلكترونية الحكومية، والوزارات، والتقارير المختلفة).

المعلومات الأساسية عن الأسواق، والمناطق المُستهدَفة.

الأشخاص الفاعلون في هذا القطاع (مَنْ هم منافسوك؟).

المُورِّدون والمُوزِّعون في هذا القطاع.

القطاعات الرئيسة الأُخرى، والتوجُّهات الاقتصادية التي تُؤثِّر في القطاع.

جميع العوامل الاجتماعية والثقافية والبيئية والجغرافية التي تُؤثِّر فيك.

الشهادات (مثل شهادة الآيزو ISO)، وأنظمة التأمين، والمتطلَّبات التي يحتاج إليها القطاع.

كشف يحوي التشريعات التي تُؤثِّر في هذا القطاع.

ملخص عن العقبات والمخاطر التي قد تُؤثِّر سلبًا في خطة العمل، وبيان كيفية التغلُّب عليها.

إمكانية النمو والتطوُّر في هذا القطاع.

ملخص يُظهِر معرفتك بكيفية مناسبة مشروعك لهذا القطاع، ومُسوِّغات إقبالك على الاستثمار فيه، وتحديد منافسيك فيه، والإجراءات التي ستتخذها لضمان نجاح مشروعك.

وصف المشروع

في هذا القسم من خطة العمل، يتعيَّن عليك وصف نشاطك التجاري ومشروعك، أو شرح الأسباب التي ستدفع المُستثمِرين والمُقرِضين إلى الاهتمام بفكرة نشاطك التجاري.

أ- المُقدِّمة: يحب أنْ تتضمَّن المُقدِّمة ما يأتي:

مُنتَجاتك، وخدماتك

المرافق والأصول الخاصة بك، مثل: المعدات، والمخزون

لمحة تاريخية عن نشاطك التجاري (أسباب اختياره، وكيفية البدء به).

عوامل النجاح (ما تفعله جيدًا).

حجم المبيعات الخاص بك (الأهداف الحالية، والأهداف المستقبلية).

أيُّ مُنتَجات وخدمات وأفكار جديدة تودُّ تطويرها.

العرض: يجب أنْ يتضمَّن العرض ما يأتي:

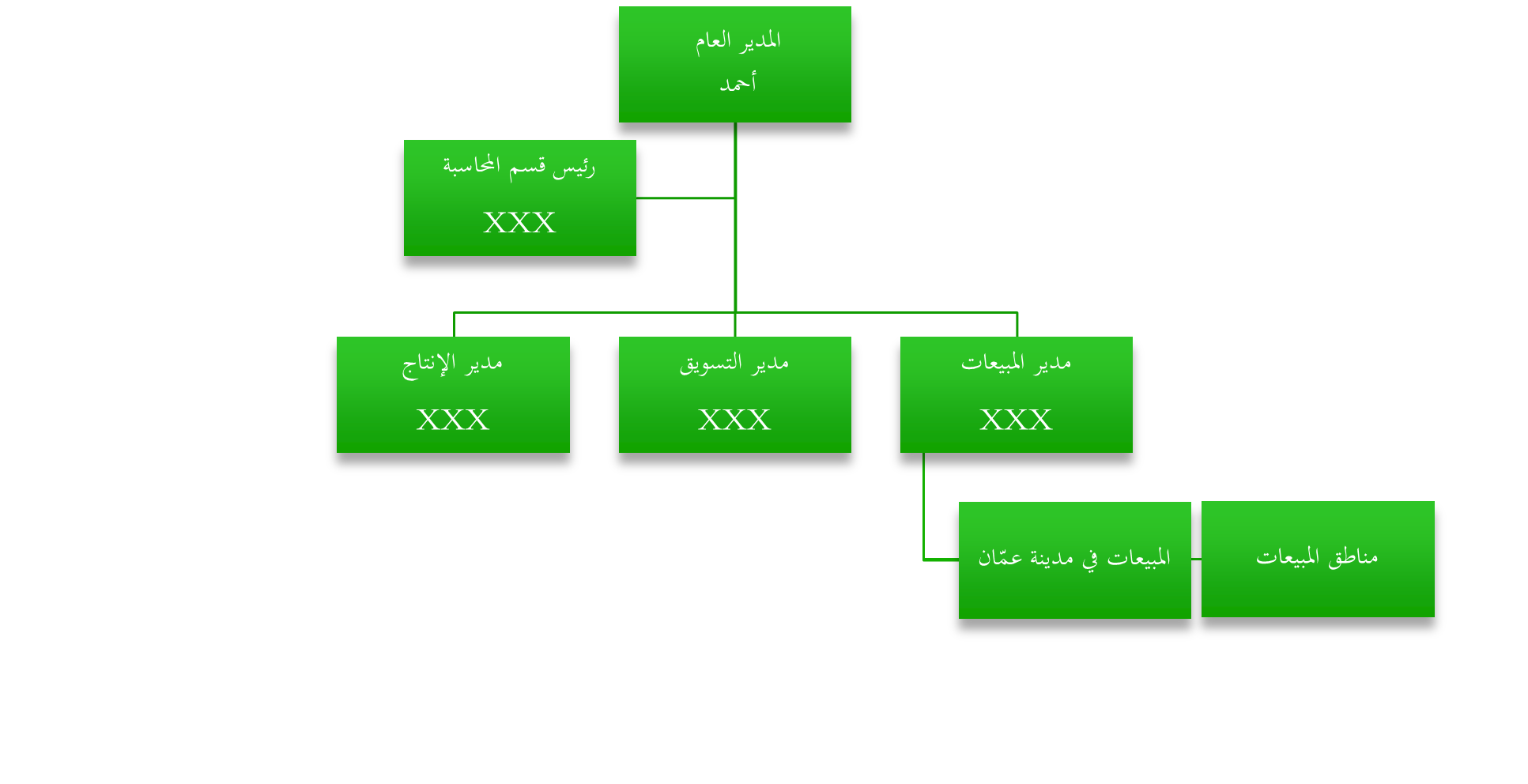

الشرح المُفصَّل عن فريق الإدارة الخاص بنشاطك التجاري، والموظفين، والمستشارين الرئيسيين، ومواطن القوة التي تجلبها هذه الخبرات إلى نشاطك أو مشروعك.

الموظفون: عددهم، والمهارات والخبرات المتوافرة لديهم.

خطط التدريب الخاصة بتطوير مهارات الموظفين، انسجامًا مع نمو نشاطك التجاري.

المستشارون المهنيون: المحامون، والمحاسبون، والمصرفيون، والاستشاريون، ومجلس الإدارة، أو المجلس الاستشاري (إنْ وُجِدَ).

ملحوظة: يُمكِنك إضافة هيكل تنظيمي لتوضيح كيفية تنظيم سير العمل كما في المثال الآتي.

ملحوظة: يشير الرمز (XXX) إلى اسم الموظف.

الفرص التسويقية

في هذا القسم من خطة العمل، يجب أنْ تصف كيف ستُعزِّز نشاطك التجاري أو مشروعك:

أ- ما الأسباب التي تُسوِّغ شراء مُنتَجاتك وخدماتك في السوق؟ مثلًا، توجد حاجة مُلِحَّة لخدمات رعاية الأطفال في الأردن نتيجة ازدياد عدد الأُمَّهات العاملات؛ فهل لديك بحوث أو بيانات لإثبات ذلك؟

ب- ما حجم السوق؟ كم تتوقَّع أنْ تكون حصتك فيه؟ مثلًا، تشير إحدى الدراسات إلى أنَّ نسبة النساء العاملات هي 10٪، وأنَّه من المُتوقَّع أنْ يتضاعف هذا العدد كل عام.

ج- ما الآفاق المستقبلية لمُنتَجاتك وخدماتك؟

د- لماذا يحتاج السوق المُستهدَف إلى مُنتَجاتك وخدماتك؟ مثلًا، تبحث الأُمَّهات العاملات عمَّنْ يرعيْنَ أطفالهنَّ في أماكن آمنة وموثوق بها، وهنَّ قادرات على دفع تكاليف ذلك.

ه- ما المزايا المُبتكَرة والقيمة المضافة التي تُوفِّرها مُنتَجاتك وخدماتك؟

و- لماذا تعتقد أنَّ مُنتَجاتك وخدماتك أفضل من تلك التي يعرضها منافسوك؟ مثلًا، ترغب الأُمَّهات في تعليم أطفالهنَّ مُبكِّرًا، عوضًا عن البقاء في المنزل مع أحد الأقارب، أو مع جليسة الأطفال.

ز- ما خططك لتعديل مُنتَجاتك وخدماتك، أو تحديثها وتطويرها مستقبلًا؟ مثلًا، يحتاج الأطفال بعد عودتهم من المدرسة إلى الرعاية، وإيصالهم إلى أُمَّهاتهم العاملات.

ح- وضع خطة فاعلة لتسويق مُنتَجاتك وخدماتك، وتضمينها وصفًا لخططك الرئيسة؛ ما يُعزِّز هذه المُنتَجات والخدمات، ويُسهِم في ترويجها. وكذلك تضمينها ما يأتي:

بعض المواد التسويقية والكتيبات الخاصة بالمُنتَج (يُمكِن وضعها في القسم الأخير من الملحق).

استراتيجيات التسعير والمقارنة مع المنافسين.

استراتيجيات البيع، مثل: موظفي المبيعات، والتوزيع، ومراكز البيع

للاستزادة، انظر الخطة التسويقية الخاصة بالمشاريع الصغيرة والمتوسطة.

العمليات

يُعْنى هذا القسم بكيفية إدارة العمليات التجارية إدارة فاعلة من حيث التكلفة، ويتعيَّن عليك في هذه الحالة وصف جميع العمليات التي تَلزم لتقديم مُنتَجاتك وخدماتك:

أ- المرافق (مستأجرة، أو مملوكة) والأصول، مثل: المعدات، والمخزون، والموقع، والمساحة، وموقع الشارع، وتوافر المواصلات.

ب- مُورِّدو المواد الخاصة بك، والاتفاقيات التي تعقدها معهم.

ج- إذا كان نشاطك صناعيًّا، فيتعيَّن عليك مراعاة ما يأتي:

العمر الإنتاجي للمعدات والآلات، وعمرها التشغيلي حتى الآن

موقع المرافق ومساحتها، بما في ذلك خطط التفصيل المُتعلِّقة بها.

نوعية الآلات والمعدات (هل هي من أفضل التقنيات المتوافرة؟ هل تنطبق عليها مواصفات الصناعة؟).

جميع الخطط المستقبلية للتوسُّع والتقدُّم والتطوُّر.

التأكُّد من وجود مرافق كافية للتخزين.

جميع التراخيص والتصاريح المهنية اللازمة.

حصر المخاطر ذات الصلة بالمواد الأولية المُستخدَمة في الصناعة واللوازم، مثل: الرسوم الجمركية، ومخاطر النقل، والقضايا البيئية

د- الموارد البشرية، والكادر الوظيفي:

عدد الموظفين الحالي، والتوقُّعات المستقبلية لزيادة أعدادهم.

الهيكل التنظيمي الذي يُوضِّح كيفية تنظيم الموظفين

المهارات، والتدريب، والخبرة المطلوبة، بما في ذلك تكلفة التدريب

الرواتب والمزايا التي تُقدَّم للموظفين، بما في ذلك جميع الأجور، والعمل الإضافي.

ه- مواصفات الصناعة الخاصة بالإنتاج، مثل: متطلَّبات شهادة الآيزو (ISO)، ومعايير البيئة والصحة والسلامة.

و- التشريعات والتعليمات والقرارات الحكومية ذات الصلة، مثل: السلامة البيئية، والتعامل مع المواد الخطرة، والتأمين.

ز- تحديد الوقت اللازم لتوفير المرافق والمعدات، وتوظيف الأشخاص، قبل الشروع بإنشاء مشروع جديد، وبدء عملية الإنتاج الأُولى.

الإدارة

من المهم جدًّا لقارئ خطة العمل أنْ تكون لديه ثقة بالإدارة. وفيما يأتي أبرز الجوانب التي يتعيَّن عليك مراعاتها في هذا القسم:

أ- وجود سيرة ذاتية ملخصة عن كل مدير.

ب- تعيين مواطن القوة لكل مدير، تتعلَّق بعمله وخبرته في هذه الصناعة.

ج- تحديد المسؤوليات الرئيسة لكل مدير.

د- وصف أوجه النجاح في الأعمال السابقة.

ه- إذا كانت خطة العمل صغيرة، فمن المهم جدا عرض الجدارة الائتمانية للإدارة، مثل: الاقتراض لتمويل مشاريع سابقة، ووجود سجل ائتماني جيد. أمّا إذا كان العمل قد بدأ الآن، فيجب إرفاق السير الذاتية الكاملة للإدارة في الملاحق

البيانات والقوائم المالية

يبحث المُستثمِرون عن معلومات دقيقة ومفهومة تُبيِّن لهم بوضوح حجم الأرباح التي سيُحقِّقها المشروع، ومدى قدرته على سداد الديون والقروض. ومن ثَمَّ يجب تقديم ما يأتي:

أ- المبلغ الإجمالي المطلوب لتمويل مشروعك.

ب- أوجه الإنفاق من التمويل الجديد المطلوب، مثل: شراء المعدات، والتجديدات، والمخزون، وتمويل رأس المال العامل.

ج- مصادر الأموال، مثل: أموال المالك الخاصة، والرهن العقاري، والقروض الأُخرى.

د- تاريخ السداد الذي يتوقَّعه المُقرِضون (كم من الوقت سيستغرق سداد القرض؟).

ه- المخاطر والتأمينات الضرورية للتعامل مع مخاطر البيئة وغيرها.

و- العائد المُتوقَّع على الاستثمار (إذا كنت تبحث عن مُستثمِر، فما نسبة العائد المُتوقَّع؟).

ز- الفرضيات الاقتصادية (مثل: التضخُّم، والتوجُّهات الاقتصادية، وأسعار الفائدة) التي تُؤثِّر في تقديراتك وتوقُّعاتك.

ح- التفصيل الكامل للفجوة النقدية مدَّة (3-5) سنوات

ومن المهم أن يتضمن هذا الجزء من خطة العمل القوائم المالية التي سبق شرحها، وهي قائمة التدفق النقدي، وقائمة الدخل، وقائمة المركز المالي.

التدفق النقدي

إنَّ أهم جزء في خطة العمل الصغيرة هو استعراض التدفق النقدي بتفصيل دقيق:

01

أ- إذا أردت توسعة مشروعك القائم، فيتعيَّن عليك عند إعداد بيان التدفقات النقدية أنْ تُحدِّد التدفقات النقدية الحقيقية لمدَّة سابقة مُعيَّنة (تكون غالبًا سنة واحدة)، وأنْ تُرفِق بها الإيصالات أو المدفوعات المُتعلِّقة بهذه المدَّة، إضافةً إلى المقبوضات النقدية الشهرية، أما إذا كان المشروع جديدًا فعليك وضع توقعًا للتدفق النقدي.

02

ب- توقُّع التدفقات النقدية يُظهِر بالتفصيل التدفقات الشهرية المُتوقَّعة الداخلة، وتلك الخارجة لمدَّة ما مستقبلًا

03

من الأمور التي يجب مراعاتها عند إعداد بيان التدفقات النقدية أو توقُّعها:

- تسجيل المبيعات: تكون بعض المبيعات نقدًا، في حين يكون بعضها الآخر على أساس الائتمان. ولمّا كانت المبيعات على أساس الائتمان تعني تسلُّم النقود فـي وقـت لاحق، فإنَّه لا يـجوز تسجـيلها إلّا للشـهر الذي تُسلَّم فيـه فـعلًا، ويجب زيـادة توزيـع مبيعـات الائتمان وَفق مُدَد تحصـيل مختلفة

(30 يومًا، 60 يومًا، ...)

- حصيلة القروض: عندما يظهر عجز في قائمة التدفقات النقدية، فإنَّ مبلغ العجز يعني وجوب الاقتراض؛ لذا يجب تسجيل مبلغ العجز النقدي على خط حصيلة القروض، ثم تغيير العجز إلى صفر، فيظهر للمُستثمِرين إذا كان لديك عجز نقدي يوجِب عليك اقتراض أموال إضافية كما هو موضح بالمثال أدناه.

- الحسابات الدائنة: يجب تقسيم الحسابات المستحقة الدفع وَفق شروط الدفع الخاصة بالمُورِّد. فمثلًا، قد يُدفَع ثمن المواد في البنود التي تمَّ شراؤها في شهر كانون الثاني بعد (30) يومًا، أو (60) يومًا؛ ما يعني أنَّ الصرف النقدي الحقيقي لن يتمَّ حتى شهر آذار، أو شهر نيسان؛ لذا تُسجَّل المبالغ المستحقة الدفع في الشهر الذي ستُدفَع فيه فعليًّا.

فيما يأتي مثال على التنبُّؤ بالتدفقات النقدية لمدَّة (6) أشهر:

التنبُّؤ بالتدفق النقدي الداخل لشركة (أ ب ج) لمدة ستة أشهر

العملة: دينار أردني.

| |

كانون الثاني |

شباط

|

آذار

|

نيسان

|

أيّار

|

حزيران

|

| الرصيد النقدي في بداية الشهر |

15000 |

10040 |

3440 |

0 |

710 |

3050 |

| المبالغ المستلمة |

كانون الثاني

|

شباط

|

آذار

|

نيسان

|

أيّار

|

حزيران

|

| النقد بسبب البيع |

0 |

900 |

1000 |

1200 |

1200 |

1800 |

| النقد من المستحقات |

0 |

0 |

2700 |

8400 |

9600 |

10800 |

| حصيلة القروض |

0 |

0 |

660 |

0 |

0 |

0 |

| مجموع المبالغ المستلمة |

0 |

900 |

4360 |

9600 |

10800 |

12600 |

| المدفوعات |

|

شباط

|

آذار

|

نيسان

|

أيّار

|

حزيران

|

| حسابات المدفوعات |

0 |

2500 |

2500 |

3500 |

3500 |

5500 |

| الإيجار |

400 |

400 |

400 |

400 |

400 |

400 |

| اللوازم |

120 |

30 |

30 |

30 |

30 |

30 |

| الخدمات |

190 |

190 |

190 |

180 |

150 |

150 |

| الهواتف |

50 |

30 |

30 |

30 |

30 |

30 |

| التأمين |

150 |

0 |

0 |

0 |

0 |

0 |

| الدعاية والإعلان |

500 |

500 |

400 |

500 |

400 |

400 |

| الصيانة والتصليحات |

50 |

50 |

50 |

50 |

50 |

50 |

| الأجور |

1800 |

1600 |

2000 |

2000 |

1700 |

1600 |

| الرواتب |

1500 |

1500 |

1500 |

1500 |

1500 |

1500 |

| الضرائب |

0 |

0 |

0 |

0 |

0 |

0 |

| تسديد القروض |

0 |

500 |

500 |

500 |

500 |

500 |

| الأجور المهنية |

200 |

200 |

200 |

200 |

200 |

200 |

| مجموع المدفوعات |

4960 |

7500 |

7800 |

8890 |

8460 |

10360 |

| الفائض (العجز) |

10040 |

3440 |

0 |

710 |

3050 |

5290 |

بيان الدخل

بيان الدخل: بيان مالي يكشف إذا كانت الشركة قد حقَّقت ربحًا، أو تكبَّدت خسارة بعد مدَّة مُعيَّنة. وهو يوصَف بأنَّه بيان الربح والخسارة. يتضمَّن بيان الدخل غالبًا ما يأتي:

أ- الاسم القانوني للمشروع، وتاريخ انتهاء المدَّة المشمولة.

- إيرادات المشروع؛ أيْ عائدات مبيعات السلع والخدمات بعد خصم البضاعة المعادة، والبضاعة المُبدَّلة، والخصومات

ج- تكلفة السلع المبيعة؛ أيْ تكلفة المواد المُستخدَمة فعليًّا في تصنيع المُنتَج، أو تكلفة العمالة التي تُقدِّم الخدمة، بما في ذلك التعاقد مع جهات خارجية، أو تكلفة السلع المشتراة التي يراد بيعها.

د- إجمالي الأرباح؛ أيِ الإيرادات مطروحًا منها تكلفة السلع المبيعة.

ه- نفقات المشروع، بما في ذلك جميع النفقات الإدارية والمالية، وتلك الخاصة بعملية البيع، مثل: أجور موظفي المبيعات، والرواتب، والعمولات، وثمن الترويج والإعلانات، ومصروفات الإيجار، والهاتف وموظفي المكاتب والإدارة والمحاسبة، والمرافق، واللوازم المكتبية، واستهلاك الأصول، ودفع الفائدة والتأمين، والرسوم المهنية، ونفقات المركبات والسفر.

و- صافي الدخل قبل الضرائب؛ أيْ إجمالي الأرباح مطروحًا منها المصروفات.

ز- ضريبة الدخل؛ أيْ معدل الضريبة مضروبًا في صافي الدخل قبل الضرائب.

ح- صافي الدخل (الخسارة)؛ أيْ صافي الدخل قبل الضرائب مطروحًا منه ضريبة الدخل.

فيما يأتي مثال على بيان الدخل:

| بيان الدخل لشركة (أ ب ج) |

| عيِّنة (مدَّة سنة واحدة). |

العملة: دينار أردني |

| الإيرادات |

|

224500 |

|

| ثمن البضائع المبيعة |

|

|

| المخزون في بداية السنة |

15000 |

|

| العمالة المباشرة |

55000 |

|

| المواد واللوازم |

48000 |

|

| ناقص: المخزون في نهاية السنة |

(12500) |

|

|

| التكلفة الإجمالية للمواد المبيعة |

|

105500 |

| إجمالي الربح |

|

119000 |

|

| المصروفات |

|

|

| الدعاية والإعلان |

5100 |

|

| استهلاك المعدات |

2500 |

|

| الكهرباء |

3500 |

|

| التأمين |

1500 |

|

| الفوائد والعمولات البنكية |

7000 |

|

| الصيانة والتصليحات |

400 |

|

| الأجور المهنية |

2000 |

|

| الرواتب والمزايا |

45000 |

|

| اللوازم المكتبية |

600 |

|

| الهواتف |

3500 |

|

| تكلفة المركبات والسفر |

8000 |

|

| إجمالي النفقات |

|

79100 |

|

| الدخل الصافي قبل الضرائب |

|

39900 |

| ناقص: ضريبة الدخل |

|

13900 |

| الدخل الصافي |

|

26000 |

بيان المركز المالي

يعرض بيان المركز المالي صورة واضحة لجميع ما تملكه، وكل ما يترتَّب عليك من التزامات. أمّا بيان المركز المالي المبدئي (Pro Forma balance sheet) فيُقدِّم تصوُّرًا مستقبليًّا في ظلِّ ظروف مُعيَّنة بدلًا من وضعها الآن.

يأخذ بيان المركز المالي شكلًا مُوحَّدًا، بما في ذلك الاسم القانوني للمشروع، والتواريخ ذات الصلة، والأصول، والالتزامات، وحقوق الملكية. وبالرغم من ذلك، فقد يحتوي البيان على بنود إضافية تبعًا للظروف المُتعلِّقة بالأعمال والأنشطة التجارية

فيما يأتي مثال على بيان المركز المالي:

| بيان المركز المالي لشركة (أ ب ج) |

| العملة: دينار أردني. |

| اليوم/ الشهر/ السنة |

|

| الأصول |

|

|

|

| الأصول المتداولة |

|

|

|

| النقد |

|

1000 |

|

| الحسابات المستحقة |

|

400 |

|

| مخزون البضائع |

|

13980 |

|

| اللوازم المكتبية |

|

120 |

|

| اللوازم المُخزَّنة |

|

3060 |

|

| التأمين المدفوع سابقًا |

|

190 |

|

| إجمالي الأصول المتداولة |

|

|

18750 |

| الأصول الثابتة |

|

|

|

| المصنع والمعدات |

|

|

|

| المعدات المكتبية |

1800 |

|

|

| ناقص: الاستهلاك المُتراكِم |

480 |

|

|

| |

|

1320 |

|

|

| معدات المتجر |

3800 |

|

|

| ناقص: الاستهلاك المُتراكِم |

850 |

|

|

| |

|

2950 |

|

| البناء |

95000 |

|

|

| ناقص: الاستهلاك المُتراكِم |

9300 |

|

|

| |

|

85700 |

|

| الأرض |

|

33000 |

|

| إجمالي الأصول الثابتة |

|

|

122970 |

| إجمالي الأصول |

|

|

141720 |

|

| الالتزامات |

|

|

|

| حسابات المدفوعات |

|

2700 |

|

| الأجور المُتراكِمة |

|

3000 |

|

| ضريبة المبيعات المدفوعة |

|

900 |

|

| إجمالي الالتزامات |

|

|

6600 |

|

| حقوق الملكية |

|

|

|

| الشخص الأول (رأس المال) |

|

45040 |

|

| الشخص الثاني (رأس المال) |

|

90080 |

|

| إجمالي حقوق الملكية |

|

|

135120 |

| إجمالي حقوق الملكية والالتزامات |

|

|

141720 |

الملاحق

هذا الجزء من الخطة هو المكان الذي يُمكِنك أنْ تضع فيه معلومات إضافية، مثل:

أ- المواد التسويقية والكتيبات الخاصة بالمُنتَج.

ب- المعلومات المُتعلِّقة بالإعلان، أو التسويق.

ج- بحوث السوق التي تُقدِّم موجزًا عن فكرة عملك ونشاطك التجاري.

د- سيَر الموظفين الذاتية.

ه- تقارير عن المبيعات للأعوام الماضية، والبيانات المالية؛ لدعم توقُّعاتك.